Ustawka oligopolu

Wprowadzenie

Pierwsza elektrownia jądrowa powstanie w Choczewie, technologia Westinghouse AP1000, wykonawca Bechtel. Koszt? Oficjalnie 150 miliardów złotych, choć notyfikacja do KE wymienia kwotę 192 miliardów PLN. Dla porównania: w 2017 roku ten sam blok o mocy 1200 MW wyceniano na… 24 miliardy złotych. W ciągu siedmiu lat, jeszcze przed wbiciem pierwszej łopaty, cena wzrosła sześciokrotnie. Oczywiście to w dużej mierze cecha naszego systemu publicznych inwestycji: najpierw jakiś wysoki urzędnik wyciąga takie szacunki z kapelusza, a potem dorośli przymierzają plany do realiów i szacunkowa cena rośnie o rząd wielkości. Dlaczego? Ponieważ nie mamy w Polsce przyjętych standardów szacowania skali wartości inwestycji. Polityk może wyjść z planem inwestycyjnym i rzucić dowolną kwotę, tak było w przypadku budowy przekopu mierzei, gazoportu czy CPK i nie musi się obawiać o jakąkolwiek wiarygodność tych szacunków. Jeżeli jeszcze do tej metody bez metody dodamy kwestie bezpieczeństwa energetycznego to możemy mieć pewność, że koszt realizacji przestaje dla inwestora – Państwa odgrywać znaczącą rolę. Ile więc to będzie kosztowało? Możemy ostrożnie założyć, że co najmniej 192 miliardy PLN, ale czy finalnie będzie to 240, albo 350 – tego dzisiaj nie wie nikt. I NIKT nie może tego oszacować, to jest zwyczajnie niemożliwe.

Pytanie nie brzmi więc, czy zapłacimy dużo, tylko za co płacimy dużo?

Powszechna narracja jest prosta: wysokie koszty to cena bezkompromisowego bezpieczeństwa. Atom to nie zabawka, potrzebujemy najlepszych technologii, najsurowszych standardów, najdroższych zabezpieczeń. To oczywiście jest prawda, ale czy na pewno rozumiemy, co się na nią składa?

Stawiam tezę – którą poprę dowodami, że astronomiczne koszty polskiego atomu to nie tylko cena bezpieczeństwa. To także efekt systemu, który od dekad chroni interesy wąskiej grupy dostawców technologii – globalnego oligopolu, który nauczył się wykorzystywać złożoność regulacji jako fosę chroniącą ich zyski. To zapora przed wejściem krajowych firm (nie tylko w Polsce) do klubu uprzywilejowanych firm, które de-facto stanowią oligopol w świecie zachodnim. Dyskusja o local content nabiera w tej optyce zupełnie innego wymiaru, bo oznacza, że w praktyce firmy te będą dążyć nie do dzielenia się wiedzą i rozwoju lokalnych firm (polskich), tylko wręcz przeciwnie – będą dążyć do jak najszczelniejszego podziału zakresu, żeby know-how zachować dla siebie.

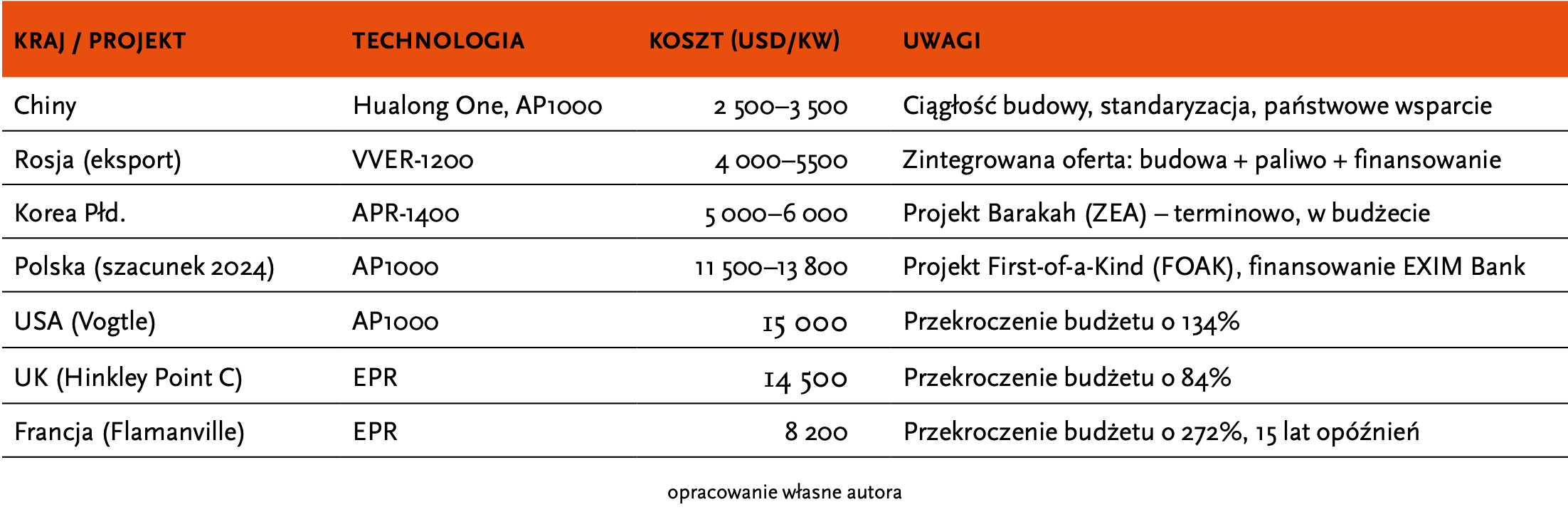

Kto buduje tanio, kto drogo i dlaczego Spójrzmy na globalne dane. Nie są to plotki ani spekulacje – to twarde liczby z projektów zrealizowanych lub w budowie.

Wniosek brutalny w swojej prostocie: Zachód płaci 3-5 razy więcej za ten sam megawat mocy atomowej niż Chiny czy Rosja. Polska, jako nowy gracz, płaci najdrożej ze wszystkich. Czy to oznacza, że Chińczycy i Rosjanie stawiają na „tanią, niebezpieczną” technologię? Nie. Wszystkie nowoczesne reaktory (Gen III/III+) spełniają międzynarodowe standardy IAEA. Różnica nie leży w samej fizyce reaktora, ale w całym systemie, który go otacza.

Kto kontroluje rynek? Portret „kasty jądrowej”

Rynek technologii dla dużych reaktorów jądrowych to podręcznikowy oligopol. Globalnie funkcjonuje zaledwie 5-6 graczy zdolnych do dostarczenia kompleksowej technologii:

- Westinghouse (USA) – AP1000

- EDF/Framatome (Francja) – EPR

- Rosatom (Rosja) – VVER-1200

- CNNC/CGN (Chiny) – Hualong One

- KEPCO (Korea Płd.) – APR-1400

- GE-Hitachi (USA/Japonia) – ABWR

Ale to nie koniec. Rynek jest dodatkowo podzielony geopolitycznie. Dla Polski wybór technologii rosyjskiej czy chińskiej był wykluczony z przyczyn strategicznych. To automatycznie zawęziło pole do trzech graczy zachodnich: Westinghouse, EDF, KEPCO. Gdy liczba realnych opcji spada do trzech, dynamika negocjacji fundamentalnie się zmienia. Sprzedawcy wiedzą, że kupujący ma mocno ograniczone pole manewru. Nie konkurują oni ceną – konkurują lobbingiem politycznym i obietnicami strategicznego partnerstwa. Dokładnie to stało naszym udziałem.

Zwróćmy także uwagę na interesującą dynamikę: od 2017 roku na świecie rozpoczęto budowę 52 nowych reaktorów. Z tego aż 48 to projekty chińskie lub rosyjskie. Zachód, mimo posiadania zaawansowanych technologii, w dużej mierze utracił inicjatywę w budowie nowych mocy jądrowych.

Regulacje: miecz obosieczny

Każda poważna awaria jądrowa – Three Mile Island (1979), Czarnobyl (1986), Fukushima (2011) – zawała impuls do rewizji istniejących zabezpieczeń. Po każdej katastrofie następowało globalne zaostrzenie wymogów bezpieczeństwa. Dodawano kolejne warstwy zabezpieczeń, procedur i analiz. Filozofia „obrony w głąb” (defense-in-depth) wymaga dziś pięciu niezależnych poziomów zabezpieczeń. To wszystko jest absolutnie uzasadnione. Potencjał zagrożenia jest ogromny, standardy muszą być najwyższe. Ale tutaj należy zwrócić uwagę na to kto te standardy kształtuje?

Teoria „przejęcia regulacyjnego”

W branżach o ekstremalnej złożoności technologicznej dochodzi do zjawiska zwanego regulatory capture – „przejęcia regulacyjnego”. Agencja regulacyjna, powołana do ochrony interesu publicznego, z czasem zaczyna de-facto realizować interesy branży, którą ma nadzorować. Mechanizmy są subtelne:

- Asymetria informacji: Dozór jądrowy musi zatrudniać najlepszych ekspertów. Pula takich specjalistów jest mała i w dużej mierze ograniczona do osób z doświadczeniem… w firmach budujących reaktory. Regulatorzy zaczynają myśleć jak branża.

- „Drzwi obrotowe”: Płynne przechodzenie ekspertów między przemysłem a agencjami regulacyjnymi tworzy nieformalne sieci powiązań.

- Dominacja precedensu: Nowa, innowacyjna technologia wymaga od dozoru stworzenia nowych metodyk oceny. To proces długi, ryzykowny, kosztowny. O wiele łatwiej zatwierdzić coś, co już było zatwierdzone wcześniej. Przykład? Raport japońskiego parlamentu po Fukushimie wprost wskazał na przejęcie regulacyjne jako główną przyczynę katastrofy. Japoński dozór był częścią ministerstwa promującego atom, systematycznie ignorował ostrzeżenia i tuszował problemy.1 Nie mówimy więc o tezach spiskowych teorii, a o potwierdzonych praktykach i intuicyjnie oczywistych mechanizmach, jakie właściwe są dla monopoli i oligopoli.

Nieudana rewolucja po Fukushimie

W 2011 roku, po katastrofie w Fukushimie, grupa państw (na czele ze Szwajcarią) zaproponowała wprowadzenie do Konwencji Bezpieczeństwa Jądrowego prawnie wiążących, konkretnych wymogów technicznych opartych na najnowszych standardach.

Propozycja została odrzucona przez USA, Chiny, Indie i Rosję. Oficjalnie: ze względu na suwerenność państw. Realnie: modernizacja setek starszych reaktorów do nowych norm kosztowałaby setki miliardów dolarów. Wiele bloków musiałoby zostać przedwcześnie zamkniętych. To oznacza, że globalny reżim bezpieczeństwa jądrowego jest przestrzenią negocjacji, w której głos państw z dużą flotą reaktorów i silnym przemysłem jest decydujący. Utrzymanie status quo jest korzystne dla obecnych graczy. Pozwala im lobbować za przepisami, które chronią ich aktywa i modele biznesowe.

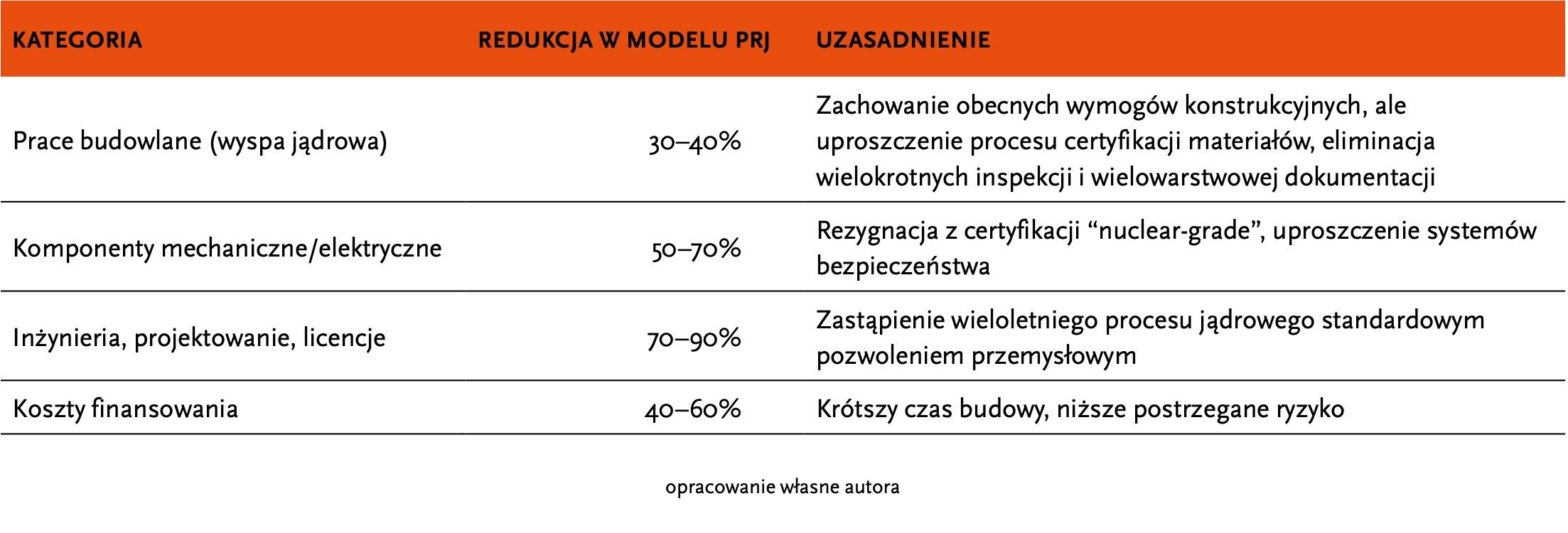

Ile kosztowałaby EJ bez hiper-wymogów-bezpieczeństwa Przeprowadźmy prowokacyjny eksperyment myślowy i sprawdźmy na grubych liczbach , ile mogłaby kosztować budowa elektrowni jądrowej z zachowaniem standardów bezpieczeństwa klasycznych elektrowni. Nazwijmy go „Przemysłowy Reaktor Jądrowy” (PRJ). Przyjmijmy następujące założenia:

Sam rdzeń reaktora i fizyka procesu pozostają identyczne

Eliminujemy nadmiarowe warstwy zabezpieczeń, zostawiając standard „wysokiej niezawodności przemysłowej” (jak w rafineriach, zakładach chemicznych)

Rezygnujemy z certyfikacji „nuclear-grade” dla komponentów, stosując najlepsze dostępne standardy przemysłowe

Zastępujemy monolityczny proces licencyjny jądrowy standardowym pozwoleniem na budowę obiektu przemysłowego

Wniosek z ćwiczenia:

Budowa elektrowni jądrowej, przy zachowaniu wysokich standardów technicznych ale uproszczeniu procesów certyfikacyjnych i regulacyjnych, mogłaby być tańsza o 50-65%. Z szacowanych 150 mld PLN, „premia za nadmierną certyfikację i złożoność regulacyjną” (wraz z wbudowanym narzutem oligopolowym) wynosi: 75-97 miliardów złotych.

Co z tego wynika dla nas.

Polska jest krajem, który historycznie nie miał szans włączyć się w rozwój technologii jądrowych. Po wojnie Rosja radziecka dbała o to, żeby utrzymywać potencjał myśli technologicznej w Polsce na niskim poziomie i dopiero niedawno nasze ambicje i sytuacja geo-energo-polityczna zmusiła nas do rozważania techniki jądrowej jako strategicznej. De-facto nie mamy innego wyjścia jako gospodarka europejska, ale odnoszę wrażenie, że w tym oczywistym równaniu kompletnie nie zwraca się uwagę na gigantyczny koszt. Być może to wynika z faktu, że wielkie liczby trudno sobie wyobrazić, ale pomiędzy 192 miliardami a 150 miliardami jest 42 miliardy różnicy. Ta różnica to ponad połowa kosztu zbudowania całej głównej magistrali kolei dużych prędkości w Polsce, łączącej Warszawę z Wrocławiem i Poznaniem. Nie możemy gubić logiki biznesowej uzasadnienia takich wydatków kiedy każdorazowo trzeba będzie „dorzucić” 5 lub 10 miliardów PLN do tego projektu, na co trzeba być gotowym. Ten eksperyment wymusza następujące refleksje:

Energetyka jądrowa nie jest droga „sama w sobie”. Rozszczepienie atomu to proces fizyczny. Jest tani, efektywny, przewidywalny. Drogi jest system zabezpieczeń i regulacji, który go otacza. I to właśnie ten system stał się narzędziem kontroli rynku.

Oligopol to nie spisek, ale właściwość systemu. Uważam, że nie ma globalnej zmowy wielkich firm. Raczej możemy mówić, że ukształtował się niewydolny system o ekstremalnej złożoności, gigantycznych wymaganiach kapitałowych i bardzo małej liczbie graczy. To w naturalny sposób faworyzuje obecnych liderów i dławi konkurencję.

Uważam, że Polska wciąż ma wybór. Nie chodzi o rezygnację z atomu. Chodzi o odmowę akceptowania ma ślepo zastanego status quo i zaplanowanie rozwoju całkowicie krajowej technologii jądrowej. Jak? Chociażby tak:

Dla istniejących kontraktów jądrowych wymaganie pełnej transparentności transakcji:

- Pełna jawność wszystkich kontraktów, kosztorysów, analiz kosztów

- Publiczny audyt każdej pozycji budżetowej powyżej 100 mln PLN

- Mechanizm społecznej kontroli nad procesem licencyjnym z udziałem krajowych organizacji branżowych

Maksymalizacja konkurencji i wymogów kontraktowania krajowych firm

- Rozbicie kontraktu EPC na mniejsze pakiety, otwarte dla większej liczby wykonawców

- Zbudowanie polskiego łańcucha dostaw (local content) nie jako deklaracja, ale jako wymóg kontraktowy

- Wykorzystanie dźwigni finansowej: „Chcecie polskiego pieniądza? Otwórzcie technologię dla polskich podwykonawców”

Stworzenie instytucji, której celem będzie stworzenie polskiej technologii jądrowej, w tym:

- Powołanie niezależnego, dobrze finansowanego dozoru jądrowego

- Przyjęcie nowoczesnego, opartego na ryzyku systemu regulacji (nie preskryptywnego, opartego na precedensach)

- Uczenie się od Koreańczyków: jak budować szybko, tanio i bezpiecznie jednocześnie Fantazjuję sobie, że do jądrowej suwerenności potrzebna by laby długoterminowa strategia.

Faza I: (2025-2040)

Budowa pierwszych bloków AP1000. Ale cel jest głębszy niż sama elektrownia. To agresywny program absorpcji kompetencji:

- Transfer technologii nie na papierze, ale w praktyce: Każdy kontrakt z Westinghouse i Bechtel musi zawierać twarde, egzekwowalne klauzule transferu know-how. Polscy inżynierowie nie jako obserwatorzy, ale jako współtwórcy dokumentacji projektowej.

- Local content jako strategia państwa: Nie 30% udziału polskich firm (jak w obecnych deklaracjach), ale 6070% jako wymóg kontraktowy. Budujemy polską kuźnię dla zbiorników reaktorów, polskie fabryki pomp, polskie zakłady aparatury kontrolno-pomiarowej.

- Akademicka rewolucja: Utworzenie 3-4 ośrodków doskonałości w energetyce jądrowej przy politechnikach (Warszawa, Gdańsk, Wrocław). Wyszkolenie 10 000 inżynierów i techników w ciągu 15 lat. To nie fanaberia – to Korea, to Francja lat 70., to Chiny dziś.

- Operatorska ekscelencja: PEJ (Polskie Elektrownie Jądrowe) nie jako biurokratyczna spółka państwowa, ale jako organizacja o kulturze operacyjnej na poziomie najlepszych światowych operatorów (EDF, KEPCO, Kansai Electric).

Po 2040 roku Polska nie jest już „krajem, który kupił elektrownię”. Jest krajem, który umie budować i eksploatować elektrownie jądrowe. Mamy kompletny ekosystem kompetencji.

Faza II: (2040-2060) Planowanie stworzenia własnej Technologii Jądrowej

Dopiero teraz, uzbrojeni w 15-20 lat doświadczeń operacyjnych, z dojrzałym łańcuchem dostaw i wyspecjalizowanymi kadrami, możemy realnie myśleć o własnym projekcie. Nie kopiujemy zachodniego błędu: Nie próbujemy konkurować w segmencie wielkich reaktorów PWR – to przegrany wyścig z 50-letnią przewagą Westinghouse i EDF, szukamy niszy technologicznej:

- Reaktory wysokotemperaturowe (HTGR): Wykorzystujemy polskie doświadczenia z ośrodka w Świerku. To technologia IV generacji, idealna do produkcji wodoru i ciepła przemysłowego (200-300°C). Rynek globalnie otwarty, brak dominującego gracza.

- Specjalizacja regionalna: Polski reaktor nie jako „uniwersalne rozwiązanie”, ale jako dedykowana technologia dla Europy Środkowej – do współpracy z przemysłem chemicznym, metalurgicznym, do produkcji zielonego wodoru.

Wynik Fazy II: Do 2060 roku Polska osiąga pełną suwerenność technologiczną w wybranej niszy. Stajemy się regionalnym liderem w technologii reaktorów wysokotemperaturowych. Eksportujemy know-how do Czech, Rumunii, państw bałtyckich.

Pułapka SMR

Celowo pomijam małe reaktory modułowe (SMR), mimo całej otaczającej je medialnej gorączki. Pierwsze projekty na Zachodzie pokazują, że SMR replikują wszystkie problemy dużych reaktorów: rosnące koszty, opóźnienia, regulacyjny labirynt. Koszt za 1 kW w projektach SMR często przekracza duże reaktory. „Dolina śmierci” finansowa eliminuje start-upy, zostają tylko… ci sami starzy gracze. SMR to nowe pole bitwy dla oligopolu, nie rozwiązanie problemu. Wchodząc tam dziś, ryzykujemy powtórzenie błędu z lat 2020. – kupując obietnice zamiast sprawdzonej technologii.

Model koreański powinien być dla nas wzorem.

Pytanie brzmi: czy kraj bez tradycji jądrowej może osiągnąć pełną suwerenność technologiczną i ile to trwa? Historia dała nam jednoznaczną odpowiedź: Korea Południowa. Warto prześledzić kalendarium tego niezwykłego sukcesu:

1971: Korea podpisuje kontrakt z amerykańskim Westinghouse na budowę pierwszego reaktora. Kraj nie ma żadnego doświadczenia jądrowego. Zero kompetencji, zero przemysłu, zero infrastruktury. Jak Polska dziś.

1978: Uruchomienie pierwszego reaktora Kori-1 (licencja Westinghouse). Koreańczycy są uczniami, Amerykanie projektują, Koreańczycy patrzą i uczą się.

Lata 80.: Budowa kolejnych bloków, stopniowo zwiększający się udział koreańskich firm. Transfer technologii nie na papierze, ale w praktyce. Każdy kolejny reaktor to więcej koreańskich komponentów, więcej koreańskich inżynierów w kluczowych rolach.

1995: Korea uruchamia pierwszy reaktor w 100% zaprojektowany przez koreańskie firmy – OPR-1000. To już nie kopia Westinghouse. To własny projekt, dostosowany do lokalnych warunków, tańszy w budowie.

2002: Start programu rozwoju całkowicie autorskiego reaktora nowej generacji – APR-1400.

2009: Uruchomienie pierwszego bloku APR-1400. Korea ma własną, suwerenną technologię Gen III+. Nie gorszy od zachodnich konkurentów. Lepszy – tańszy, szybszy w budowie, bardziej niezawodny. 2009 (grudzień): Korea wygrywa przetarg na budowę czterech reaktorów w Zjednoczonych Emiratach Arabskich (projekt Barakah), pokonując technologie Francuską i Amerykańską.

2024: Reaktory APR-1400 działają w ZEA. Korea oferuje swoją technologię Polsce, Czech, krajom bałtyckim. Z importera technologii stała się jej eksporterem ( i dołączyła do oligopolu niestety również).

Lekcje z modelu koreańskiego powinny być jednak dla nas inspiracją do działania. Czas od „zera” do „pełnej suwerenności” – 30-35 lat. To jedno pokolenie, to nie jest niewyobrażalna skala czasowa. To mniej więcej tyle ile minęło od przemian ustrojowych w Polsce w 1989 roku. To możliwe do zrobienia. Oczywiście Polska to nie Korea, a lata 20 XXI wieku to nie lata 80 XX wieku, to wszystko prawda, ale podobnie jak dla Korei suwerenność energetyczna i technologiczna była kwestią bezpieczeństwa strategicznego, tak samo jest to ważne dla nas. Warto jednak koreańską lekcję odrobić dobrze, bo oni nie robili przerw. Budowali reaktor za reaktorem. Każdy projekt był szkołą dla następnego. Oczywiście transfer technologii nie przyszedł sam! Korea wyegzekwowała go jako warunek umów, użyła siły swojego rynku jako dźwigni negocjacyjnej. Warto pamiętać, że to nie wolny rynek zdecydował o sukcesie. To było strategiczne działanie państwa – długoterminowa wizja, masywne inwestycje w edukację, wsparcie dla lokalnego przemysłu. Korea nie jest wyjątkiem. To jest powtarzalny model. Francja zrobiła to w latach 70. Chiny robią to teraz na jeszcze większą skalę. Pytanie nie brzmi „czy Polska może”. Pytanie brzmi „czy Polska chce”.

1 The National Diet of Japan, The official report of The Fukushima Nuclear Accident Independent Investigation Commission

Bibliografia:

Ekonomiczne aspekty inwestycji jądrowych w Polsce, Polski Instytut Ekonomiczny, 2022

Program Polskiej Energetyki Jądrowej, Ministerstwo Klimatu i Środowiska World Nuclear Industry Status Report 2024 Nuclear Energy Agency (OECD), “The Cost of Generating Electricity” Regulatory Capture in High-Technology Industries, Emory Law Review Post-Fukushima Safety Reforms: A Failed Effort, Carnegie Endowment, 2015 Korean Nuclear Success Story: APR-1400 Development and Export